MYNET ÖZEL| Ezgi Sivritepe

Katma Değer Vergisi (KDV), satılan mal veya hizmetin türüne göre değişiklik göstermektedir. Son günlerde, İstanbul’daki bir hamburger restoranının aşırı fiyatları ile birlikte, pasta ve unlu mamuller ruhsatı kapsamında uygulanan yüzde 1’lik vergi ile satış yaptığı tespit edilmiştir. Bu durum üzerine Bakanlık, söz konusu işletme hakkında bir inceleme başlatmıştır.

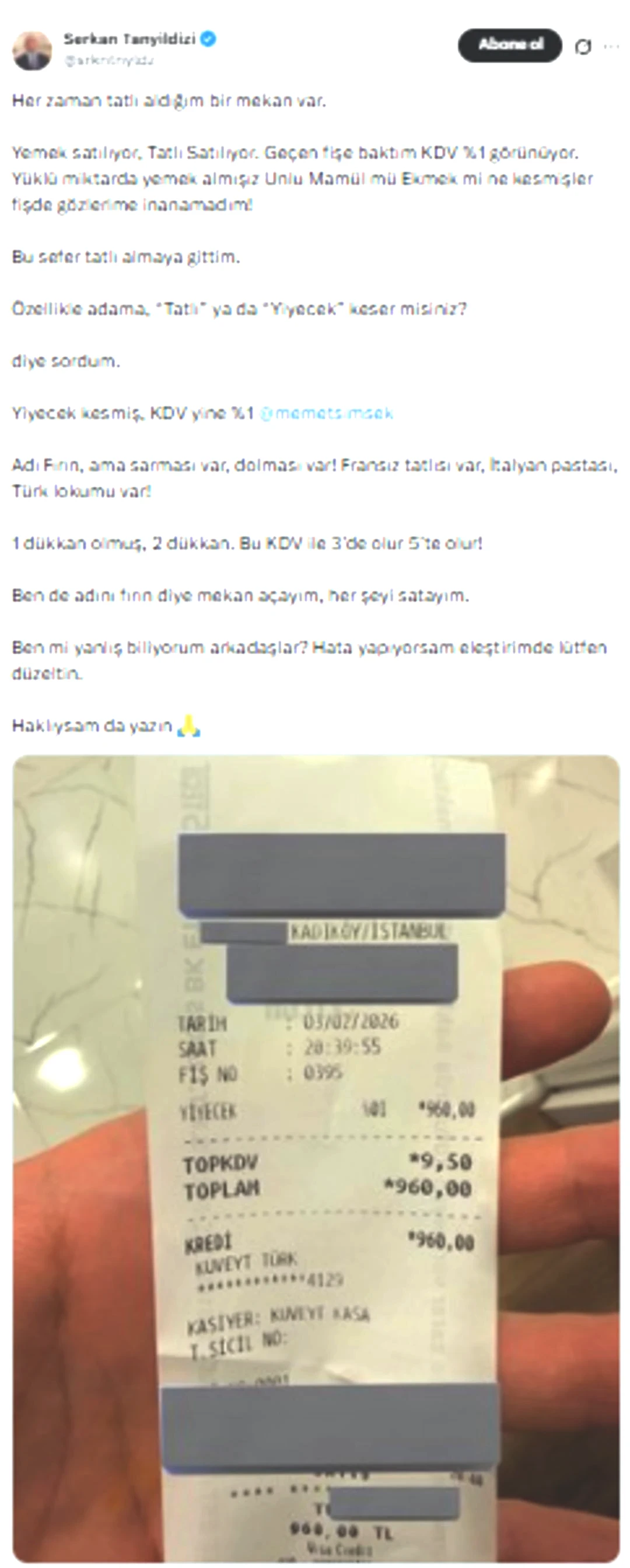

Sosyal medya platformlarında kullanıcılar, işletmelerin uyguladığı yüzde 1 KDV kesintilerini sorgulamaya başladılar. Bir sosyal medya kullanıcısı, fırın olarak adlandırılan bir işletmenin geniş bir ürün yelpazesine sahip olduğunu belirterek, “İşletmenin adı fırın, fakat içinde sarması, dolması, Fransız tatlısı, İtalyan pastası ve Türk lokumu var! Ben de fırın diye bir yer açayım, her şeyi satışa sunayım.” şeklinde eleştirilerde bulundu.

.mymani-layout-widget{display:none}@media (min-width:1380px){.mymani-layout-widget.mymani-layout-banner-device-desktop{display:block}.mymani-layout-widget.mymani-layout-banner-device-desktop iframe{height:265px}}@media (max-width:1379px){.mymani-layout-widget.mymani-layout-banner-device-mweb{display:block;margin-bottom:10px}.mymani-layout-widget.mymani-layout-banner-device-mweb iframe{height:230px}}.mymani-layout-widget.mymani-layout-banner-device-app{display:block;margin-bottom:10px}.mymani-layout-widget.mymani-layout-banner-device-app iframe{height:225px}@media (max-width:640px){.mymani-layout-widget.mymani-layout-banner-device-mweb{width:calc(100% + 40px)!important;margin-left:-20px;border-radius:0}}

“MEVZUATA AYKIRI UYGULAMA”

Mali Müşavir Murat Bal, Mynet’e yaptığı açıklamalarda, bu durumun vergi mevzuatı ile çelişkili olduğunu vurguladı. Bal, “KDV’nin esas özelliği, son kullanıcı tarafından doğrudan ödenen ve işletmelerin yalnızca aracılık yaptığı bir vergi niteliğindedir. İşletme, devlete ait bir vergiyi tam olarak tahsil edip eksik beyan etmekte ve dolayısıyla bunu ödemektedir. Tüketici ise farkında olmadan kanuna aykırı bir belge ile işlem gerçekleştirmiş olmaktadır.” şeklinde konuştu.

Hem yerinde tüketim hem de paket satış gerçekleştiren işletmelerin kayıtdışılığa kapı araladığını belirten Bal, sistematik olarak uygulanan düşük KDV’nin vergi kaybına neden olacağını kaydetti. Bal, “Burada esas sorun işletmenin hem paket hem de yerinde satış yapması değil; mevcut durumu belgeye doğru yansıtmamasıdır. Bu durum, klasik kayıtdışılığın modern bir versiyonudur.” ifadelerini kullandı.

“FARKINDA BİLE OLMAYABİLİRSİNİZ”

Yerinde tüketimin olmasına rağmen yüzde 1 KDV uygulanmasının tüketiciler için bir hak ihlali olduğunu söyleyen Bal, sözlerine şu şekilde devam etti:

“Tüketicinin elindeki belgenin hukuksal güvenilirliğini sarsar, olası bir uyuşmazlık durumunda tüketiciyi dezavantajlı bir duruma sokar ve farkında olmadan vergisel usulsüzlüğün bir parçası haline getirir. Dolayısıyla bu durum yalnızca devletin değil, aynı zamanda tüketicinin de zarar gördüğü bir uygulamadır.”

“DAHA DA GELİŞECEK”

Hazine ve Maliye Bakanlığı tarafından geliştirilen KURGAN ile yapay zeka destekli bir denetim mekanizmasının oluşturulduğunu ifade eden Bal, bunun daha da gelişmesini beklediğini belirtti.

GELİR KAYBINA NEDEN OLUYOR

Bal, KDV uygulamalarında daha net ve bağlayıcı düzenlemelerin zorunlu olduğunu vurgulayarak, sözlerini şu şekilde sürdürdü:

“%1 ile %10 arasındaki %9’luk fark, KDV’nin doğası gereği doğrudan kamu gelirini olumsuz etkiliyor. Bu fark:

Milyonlarca işlemde tekrarlandığında,

Devlet açısından büyük bir gelir kaybına yol açıyor.”

POS cihazlarında yerinde tüketim ve paket satış arasındaki ayrımın otomatik olarak yapılabileceğini dile getiren Bal, “Paket servis sisteminin normal satışlardan ayrılabilmesi için kuryelerin sipariş numarası üzerinden bir sisteme kaydolabileceği yeni bir altyapının kurulması da gereklidir.” diyerek görüşlerini tamamladı.

%0 Faizle 75.000 TL'ye Kadar Kredi Fırsatı!